どーも!レペゼン会社員のたろーです🐛

「老後2000万円問題」なんて言葉もありましたが、実際のところ自分の老後資金がいくら必要で、今のままで足りるのか、ちゃんと計算したことがある人は意外と少ないのではないでしょうか。

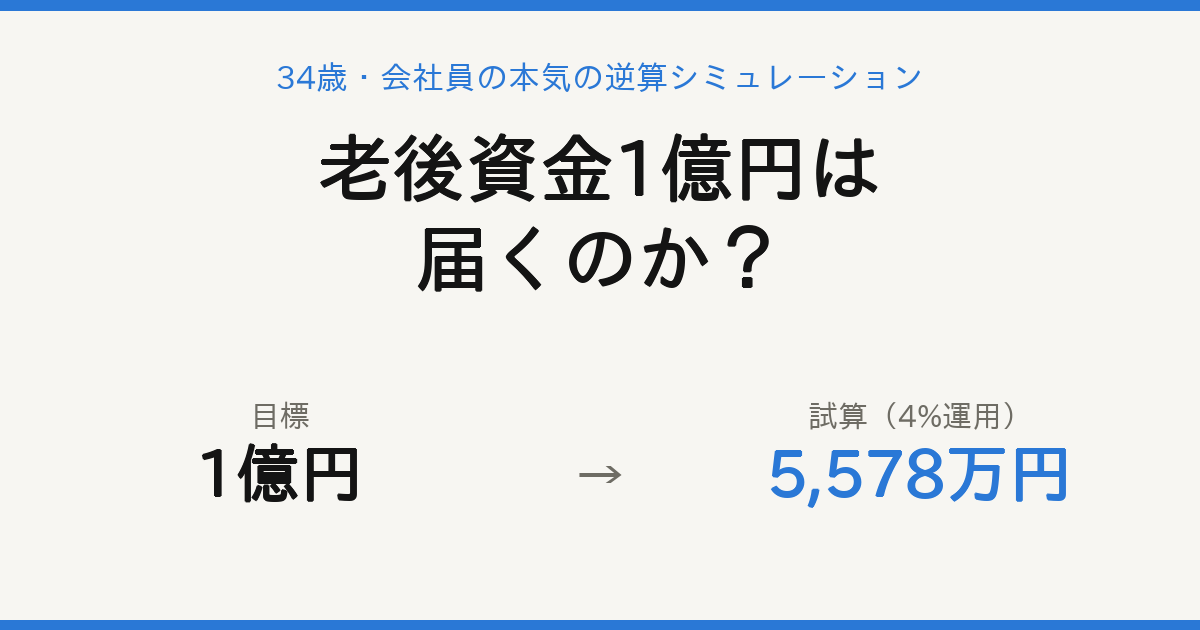

実は自分にも、密かに掲げている目標があります。それが「60歳までに資産1億円」。かなり大きな数字ですが、今回この目標に今のままで本当に届くのか、実際に数字を出して検証してみました。結果は、正直厳しいものでした。

前提条件を整理する

まず、今回のシミュレーションの前提条件を整理します。

| 項目 | 内容 |

|---|---|

| 現在の年齢 | 34歳 |

| 目標年齢 | 60歳(残り26年) |

| 現在の投資資産 | 630万円 |

| 毎月の積立額 | 7万円(NISA3万円+DC4万円) |

DCについては、会社が拠出してくれている分も含めた金額です。持株会にも加入していましたが、年内にDC拠出へ一本化する予定なので、今回はDC4万円を前提にしています。

このペースを26年間、複利で運用し続けた場合、60歳時点でいくらになるのかを計算してみました。

なお、毎月の資産運用の状況は、投資報告記事でも公開しています。

シミュレーション結果|想定利回り別の60歳時点資産額

早速、結果を見てみましょう。

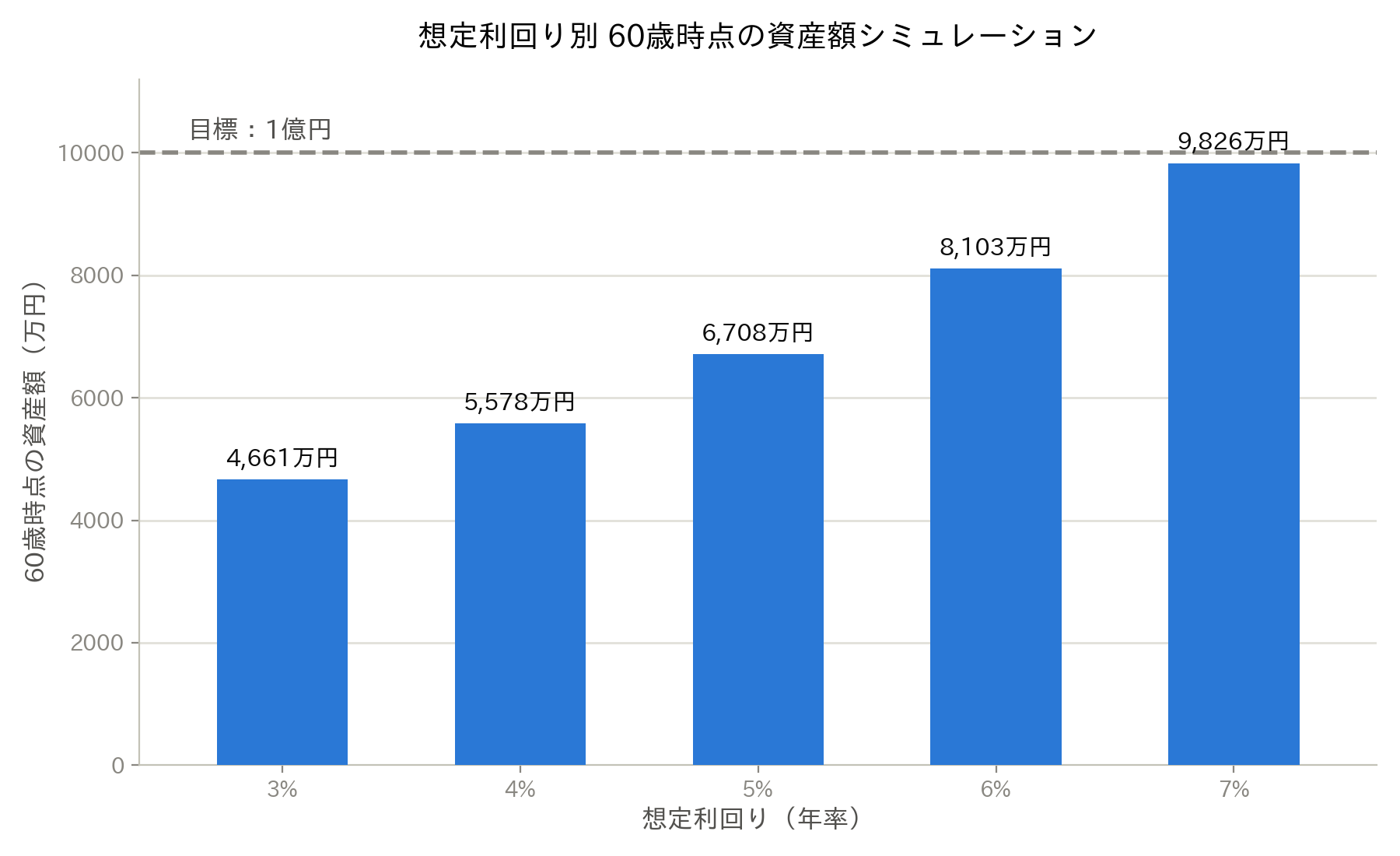

| 想定利回り | 60歳時点の資産額 | 1億円との差 |

|---|---|---|

| 3% | 約4,661万円 | 約-5,339万円 |

| 4% | 約5,578万円 | 約-4,422万円 |

| 5% | 約6,708万円 | 約-3,292万円 |

| 6% | 約8,103万円 | 約-1,897万円 |

| 7% | 約9,826万円 | 約-174万円(ほぼ到達) |

想定利回り4%(新NISAの実際の平均運用利回りに近い水準)の場合、60歳時点の資産額は約5,578万円。目標の1億円には約4,422万円足りません。

一方、想定利回りを7%まで引き上げられれば、1億円までの差はわずか174万円まで縮まります。7%は米国株式インデックス(S&P500など)の長期平均に近い水準ですが、決して保証されたものではありません。

(参考:金融庁「資産運用シミュレーション」)

【気づき】想定していた利回りとのギャップをどう捉えたか

正直、この結果を見たときは「厳しいな」というのが最初の感想でした。1億円に今のままでは届かないだろうとは思っていましたが、実際に計算してみると約4,400万円という差は、想像していた以上のものでした。

ただ、冷静に考えると、これは悲観すべき結果ではなく、「漠然とした目標」が「具体的な課題」に変わったという意味で、むしろ収穫だったと感じています。目標との距離が分からないままだと、今の積立を続けるだけで「なんとなく大丈夫だろう」と思い込んでしまいますが、数字にしてみると「約4,400万円足りない」という、対処すべき具体的なギャップが見えてきます。

このギャップをどう埋めるか。選択肢は大きく3つあると思っています。

目標達成への3つの選択肢

1億円とのギャップを埋める方法を整理すると、大きく3つの選択肢があります。

①積立額を増やす

同じ4%運用のまま1億円に届かせるには、月々の積立額を約7万円から約15万円まで増やす必要があります。我が家には住宅ローンや教育費もあるので、この判断は他の支出とのバランスで決まってきます。

②利回りを上げる

想定利回りを7%まで引き上げられれば、ほぼ1億円に到達します。ただし、利回りは自分でコントロールできるものではなく、高いリターンを狙うほどリスクも大きくなるという特性があります。

③収入源を増やす

本業以外の収入(副業)を育てて、積立に回せる余力そのものを増やす方法です。

どれか一つが正解というわけではなく、実際には複数を組み合わせる人が多いと思います。自分の場合は、この中で③を選びました。

自分が選んだ結論

自分が③(収入源を増やす)を選んだ理由はシンプルです。①も②も、自分でコントロールしきれない部分が大きいのに対して、③は「自分の頑張り次第で、ある程度は結果をコントロールできる」からです。

具体的には、オオクワガタの繁殖・販売や、このブログの運営を通じて、本業以外の収入の柱を育てています。まだ売上・利益として大きく形になっているわけではありませんが、まずは土台を作るところから、少しずつ進めているところです。

「1億円」という目標に対して、副業だけで到達できるとは思っていません。①②③、それぞれの選択肢を組み合わせながら、状況に応じて調整していくつもりです。ただ、今の自分にとって一番現実的で、かつ主体的に動ける手段が③だった、ということです。

まとめ

今回、初めて自分の老後資金を具体的な数字で検証してみて、目標との距離がはっきり見えたのは大きな収穫でした。

漠然とした不安のまま放置するより、一度自分の数字で計算してみることをおすすめします。厳しい現実が見えたとしても、それは「対処すべき課題」が明確になったということです。

自分は副業という形で収入源を増やす道を選びましたが、この記事が、誰かが自分の老後資金を見つめ直すきっかけになれば嬉しいです。

プロフィール

- レペゼン会社員

-

3人のパパをしながらめちゃくちゃノーマルな会社員してます。

~経歴~

・2018年からFXを始める

インジケータ―や自動売買ソフトを試しながら、裁量トレードも行う。

・2021年末から株式投資を始める

たぱぞう氏から影響を受け米国株式を中心に投資

・2022年にブログ開設

気ままに会社員らしく投資や趣味、その他もろもろについてつづる。

会社員なら誰でも楽しむことを楽しみ、悩むことを悩みます。

ブログには主にそういう会社員あるあるを中心に書いてます。

一緒に頑張りましょう。

あ、めちゃくちゃダーツが好きです。笑

2024年からオオクワガタの飼育を始め、現在は「仕事帰りのクワガタファクトリー」というショップをオープンし、自分で繁殖させた成虫の販売もスタートしました。興味のある方はぜひ覗いてみてください。

最新の投稿

ライフプラン2026/07/15(水)老後資金1億円は達成できる?34歳会社員が本気で逆算シミュレーションしてみた【ライフプラン】

ライフプラン2026/07/15(水)老後資金1億円は達成できる?34歳会社員が本気で逆算シミュレーションしてみた【ライフプラン】 オオクワガタ2026/07/14(火)オオクワガタ成虫の選び方|ネット購入で失敗しないための4つのチェックポイント【2026年版】

オオクワガタ2026/07/14(火)オオクワガタ成虫の選び方|ネット購入で失敗しないための4つのチェックポイント【2026年版】 オオクワガタ2025/08/04(月)オオクワガタの育て方ガイド【初心者向け】|必要な道具・お世話のコツ・季節の注意点まで写真付きで解説!

オオクワガタ2025/08/04(月)オオクワガタの育て方ガイド【初心者向け】|必要な道具・お世話のコツ・季節の注意点まで写真付きで解説!- ETF2025/07/29(火)【2025年7月】投資信託+ETFの運用報告|評価額220万円突破&12万円増加!

コメント